În sistemul fiscal din România, masa impozabilă reprezintă baza de calcul asupra căreia se aplică o cotă de impozitare pentru a determina suma datorată către bugetul local. În cazul impozitelor pe clădiri și terenuri, masa impozabilă este esențială atât pentru autoritățile locale, cât și pentru contribuabili.

Acest articol explică, pe înțelesul tuturor, ce înseamnă masa impozabilă, cum este stabilită pentru clădiri și terenuri și care sunt principalele reguli prevăzute de Codul fiscal.

Ce înseamnă masa impozabilă?

Masa impozabilă este valoarea sau elementul de referință stabilit de lege pe baza căruia se calculează un impozit sau o taxă. Nu reprezintă impozitul propriu-zis, ci baza asupra căreia se aplică un procent (cota de impozitare).

Impozitul sau taxa se datorează bugetului local al localității în care este amplasată clădirea.

Cum este stabilită masa impozabilă în cazul clădirilor?

Pentru clădirile rezidențiale aflate în proprietatea persoanelor fizice, masa impozabilă este valoarea impozabilă a clădirii. Valoarea impozabilă a clădirii se calculează prin înmulțirea suprafeței construite desfășurate cu valoarea impozabilă pe metru pătrat, conform tabelului următor:

|

Tipul clădirii |

Valoarea impozabilă |

|

|

|

Cu instalații de apă, canalizare, electrice și încălzire (condiții cumulative) |

Fără instalații de apă, canalizare, electrice sau încălzire |

|

A. Clădire cu cadre din beton armat sau cu pereți exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termic și/sau chimic |

2.677 |

1.606 |

|

B. Clădire cu pereții exteriori din lemn, din piatră naturală, din cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unui tratament termic și/sau chimic |

803 |

535 |

|

C. Clădire-anexă cu cadre din beton armat sau cu pereți exteriori din cărămidă arsă sau din orice alte materiale rezultate în urma unui tratament termic și/sau chimic |

535 |

469 |

|

D. Clădire-anexă cu pereții exteriori din lemn, din piatră naturală, din cărămidă nearsă, din vălătuci sau din orice alte materiale nesupuse unui tratament termic și/sau chimic |

335 |

201 |

|

E. În cazul contribuabilului care deține la aceeași adresă încăperi amplasate la subsol, demisol și/sau la mansardă, utilizate ca locuință, în oricare dintre tipurile de clădiri prevăzute la lit. A-D |

75% din suma care s-ar aplica clădirii |

75% din suma care s-ar aplica clădirii |

|

F. În cazul contribuabilului care deține la aceeași adresă încăperi amplasate la subsol, la demisol și/sau la mansardă, utilizate în alte scopuri decât cel de locuință, în oricare dintre tipurile de clădiri prevăzute la lit. A-D |

50% din suma care s-ar aplica clădirii |

50% din suma care s-ar aplica clădirii |

Sursa Tabelului: Legea nr. 227/2015 privind Codul fiscal, Art. 457, alin. 2.

Această valoare se ajustează ulterior cu coeficienți de corecție, în funcție de rangul localității și zona în care este amplasată clădirea, conform tabelului de mai jos:

|

Zona în cadrul localității |

Rangul localității |

Rangul localității |

Rangul localității |

Rangul localității |

Rangul localității |

Rangul localității |

|

|

0 |

I |

II |

III |

IV |

V |

|

A |

2,60 |

2,50 |

2,40 |

2,30 |

1,10 |

1,05 |

|

B |

2,50 |

2,40 |

2,30 |

2,20 |

1,05 |

1,00 |

|

C |

2,40 |

2,30 |

2,20 |

2,10 |

1,00 |

0,95 |

|

D |

2,30 |

2,20 |

2,10 |

2,00 |

0,95 |

0,90 |

Sursa Tabelului: Legea nr. 227/2015 privind Codul fiscal, Art. 457, alin. 6.

Masa impozabilă astfel determinată este baza asupra căreia consiliul local aplică o cotă de impozitare cuprinsă, de regulă, între 0,08% și 0,2%.

Pentru clădirile nerezidențiale deținute de persoane fizice, impozitul se calculează prin aplicarea unei cote între 0,2% și 1,3% asupra valorii clădirii. Această valoare poate fi stabilită pe baza unui raport de evaluare realizat în ultimii 5 ani, a valorii lucrărilor de construcție pentru clădirile noi sau a valorii din actul de transfer al proprietății pentru clădirile dobândite recent.

Dacă valoarea clădirii nu poate fi determinată prin aceste metode, impozitul se calculează prin aplicarea unei cote de 2% asupra valorii impozabile stabilite conform regulilor generale pentru clădirile rezidențiale.

În cazul clădirilor utilizate atât în scop rezidențial, cât și nerezidențial, masa impozabilă se împarte corespunzător suprafețelor utilizate pentru fiecare destinație. Impozitul final rezultă din însumarea impozitelor calculate separat pentru fiecare parte.

Pentru persoanele juridice, masa impozabilă a clădirilor este valoarea acestora la data de 31 decembrie a anului anterior, care poate fi:

- valoarea din evidențele contabile;

- valoarea stabilită prin raport de evaluare;

- valoarea lucrărilor de construcții pentru clădiri noi;

- valoarea din actele de transfer al proprietății.

Codul fiscal prevede obligația actualizării valorii impozabile periodic, iar nerespectarea acesteia poate conduce la aplicarea unei cote de impozitare semnificativ mai mari.

Cum este stabilită masa impozabilă în cazul terenurilor?

Pentru terenuri, masa impozabilă nu este o valoare de piață, ci rezultă din criterii standard stabilite de lege. Impozitul sau taxa pe teren se datorează bugetului local al localității în care este amplasat terenul.

Pentru terenurile intravilane și extravilane, Codul Fiscal prevede grile de valori exprimate în lei pe hectar, care constituie baza de calcul a impozitului.

|

Zona din cadrul localității |

Nivelurile impozitului/taxei, pe ranguri de localități

- lei/ha - |

|

|

|

|

|

|

|

0 |

I |

II |

III |

IV |

V |

|

A |

8282 - 20706 |

6878 - 17194 |

6042 - 15106 |

5236 - 13090 |

711 - 1788 |

569 - 1422 |

|

B |

6878 - 17194 |

5199 - 12998 |

4215 - 10538 |

3558 - 8894 |

569 - 1422 |

427 - 1068 |

|

C |

5199 - 12998 |

3558 - 8894 |

2668 - 6670 |

1690 - 4226 |

427 - 1068 |

284 - 710 |

|

D |

3558 - 8894 |

1690 - 4226 |

1410 - 3526 |

984 - 2439 |

278 - 696 |

142 - 356 |

Sursa Tabelului: Legea nr. 227/2015 privind Codul fiscal, Art. 457, alin. 2.

|

Nr. crt. |

Zona

Categoria de folosință |

A |

B |

C |

D |

|

1 |

Teren arabil |

75 |

56 |

51 |

41 |

|

2 |

Pășune |

56 |

51 |

41 |

36 |

|

3 |

Fâneață |

56 |

51 |

41 |

36 |

|

4 |

Vie |

122 |

94 |

75 |

51 |

|

5 |

Livadă |

143 |

122 |

94 |

75 |

|

6 |

Pădure sau alt teren cu vegetație forestieră |

75 |

56 |

51 |

41 |

|

7 |

Teren cu apă |

41 |

36 |

22 |

0 |

|

8 |

Drumuri și căi ferate |

0 |

0 |

0 |

0 |

|

9 |

Teren neproductiv, cu excepția celor de la pct. 10 |

0 |

0 |

0 |

0 |

|

10 |

Plaja folosită pentru activități economice |

41 |

36 |

22 |

0 |

|

1 |

Teren arabil |

75 |

56 |

51 |

41 |

Sursa Tabelului: Legea nr. 227/2015 privind Codul fiscal, Art. 457, alin. 4.

Destinația fondurilor din impozitele pe bunurile imobile și importanța impozitării corecte.

Fondurile colectate din impozitele pe bunurile imobile reprezintă venituri directe ale primăriilor și consiliilor locale, fiind esențiale pentru finanțarea serviciilor publice locale, întreținerea infrastructurii, utilităților și dezvoltarea comunităților. O impozitare corectă și completă asigură că aceste venituri reflectă realitatea imobiliară din teritoriu, reducând discrepanțele între datele declarate și situația efectivă. Astfel, primăriile pot administra patrimoniul public mai eficient, planifica investițiile și furniza servicii comunitare de calitate, contribuind la bunăstarea locuitorilor și la creșterea sustenabilă a comunității.

Cum pot primăriile să se asigure de corectitudinea masei impozabile?

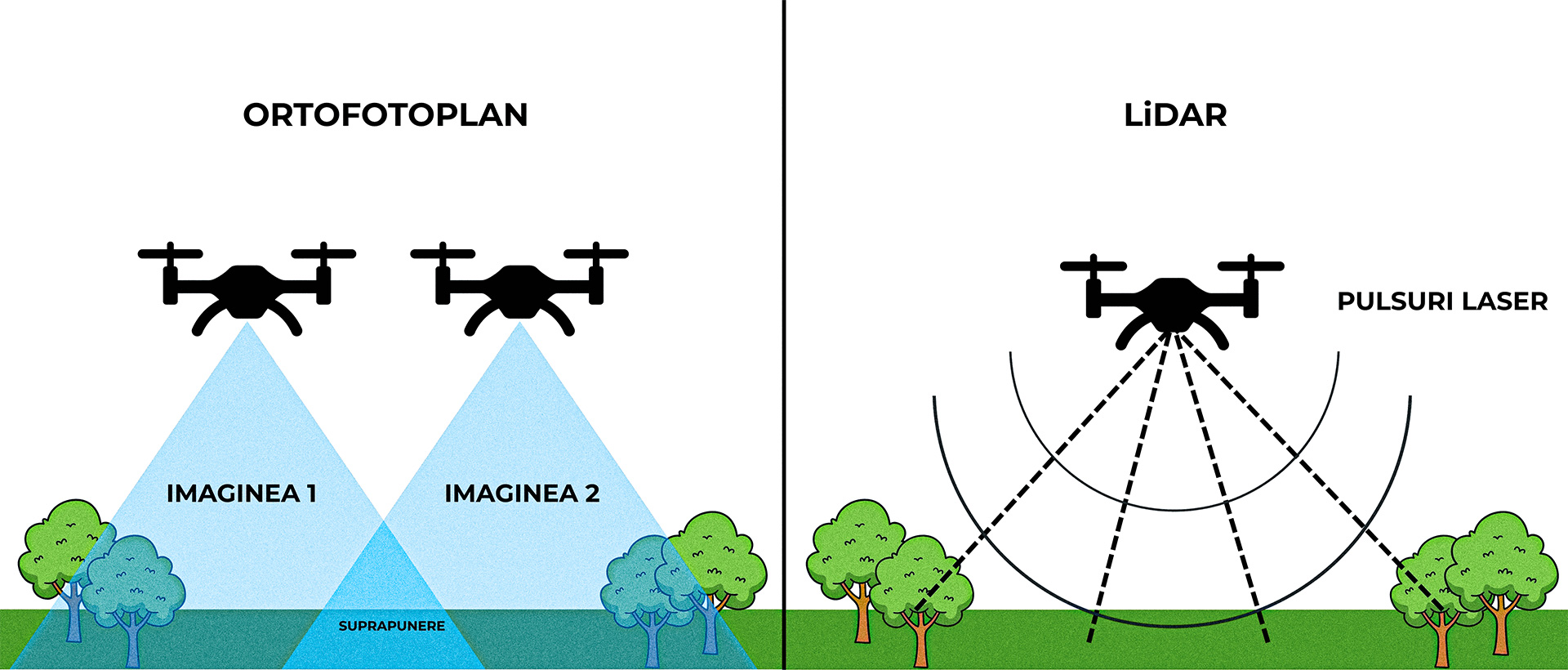

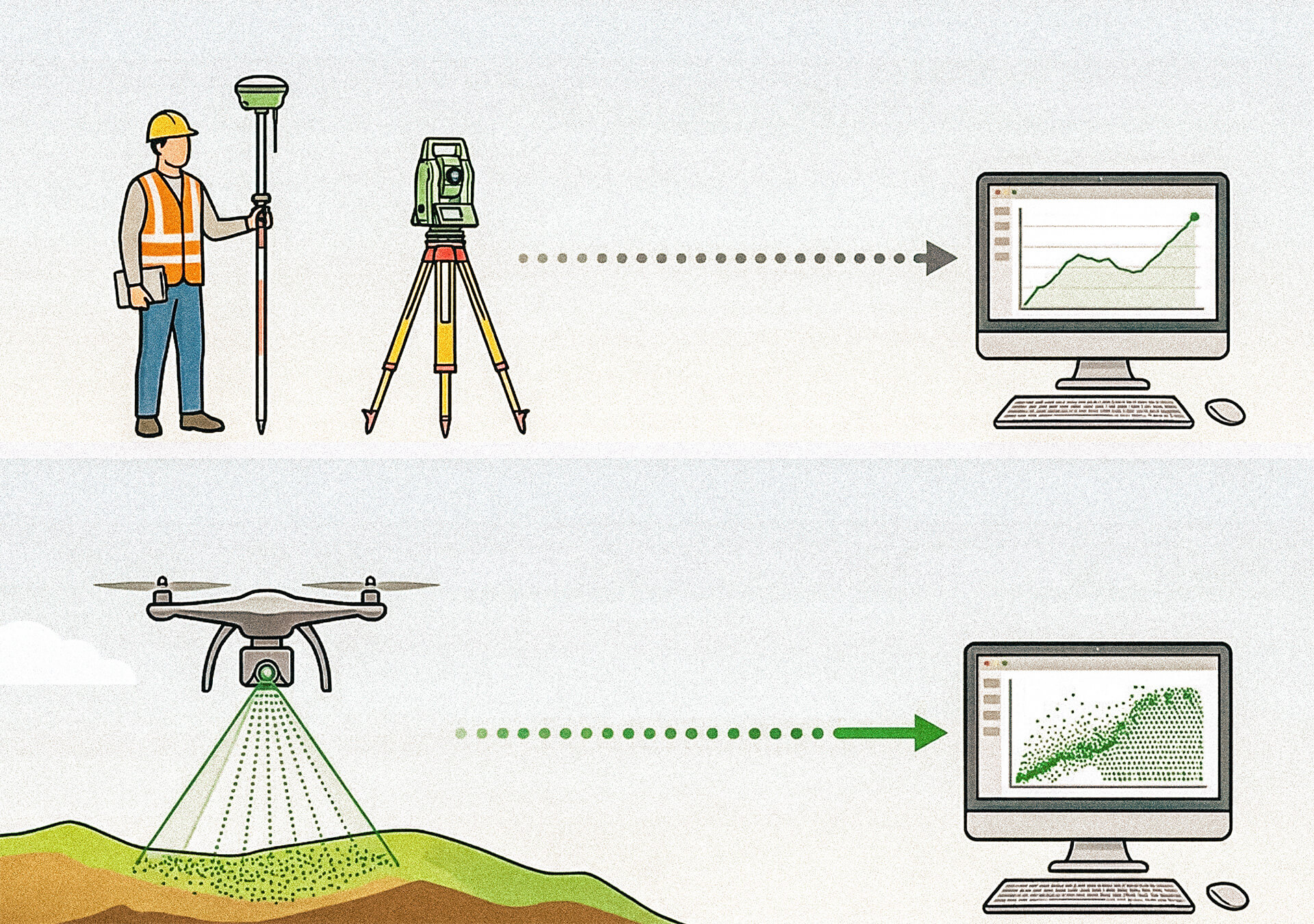

Ortofotoplanul constituie una dintre cele mai eficiente și accesibile metode de verificare a realității din teren. Această tehnologie permite vectorizarea precisă a detaliilor și extracția datelor tehnice necesare pentru determinarea valorii impozabile. În completare, utilizarea scanărilor 3D de înaltă fidelitate oferă o imagine detaliată a fiecărei construcții, incluzând numărul de etaje, tipologia, funcțiunea și regimul de înălțime.

Aceste informații sunt fundamentale pentru actualizarea corectă a evidențelor fiscale și pentru calculul exact al impozitelor. Implementarea acestor soluții moderne contribuie la reducerea discrepanțelor între datele declarate și realitatea din teren, creșterea veniturilor locale și administrarea eficientă a patrimoniului imobiliar de către autorități.